Wat me veel rust geeft? Als ik weet waar me geld gebleven is. Ze zeggen dat geld niet belangrijk is, maar mijn huisbaas denkt daar toch echt anders over. Ik hoop dat we ooit iets uitvinden waardoor niemand zich druk hoeft te maken om de centen, iets zoals een standaard basis inkomen, of gratis energie? Voor nu is de werkelijkheid anders. Geld is belangrijk.

Maar als je me een paar jaar geleden vroeg waar ik me geld aan spendeerde… dan kon ik je dat moeilijk vertellen.

Ja, vaste lasten of zoiets…

Dat is verleden tijd. Ik heb wat ‘systemen’ in werking gezet zodat ik precies kan zien waar me geld heen gaat. En gelukkig maar. Rond mogen lopen op deze aardbol word een steeds duurdere grap, we willen steeds meer doen en hebben, maar we willen ook onze dromen vervullen. Zo zou ik graag een half jaar per jaar in Taiwan willen wonen, het land van mijn vriendin. En misschien wil jij wel pappa of mamma worden? Misschien wil je wel stoppen met werken op je 55ste?

Allemaal mooie dromen, maar daar heb je toch echt wel geld voor nodig. En daarom vond ik het nodig om onze financiën strikt te gaan monitoren. Zodat onze dromen, op de lange termijn, haalbaar zijn. Daar heb ik nu nog niet de financiën voor, maar je moet ergens beginnen!

“A journey of a thousand miles begins with a single step.” – Lao Tzu

In dit artikel wil ik je in een inzage geven hoe Iris en ik de portemonnee beheren. Het is niet DE manier, het is EEN manier. Zoals altijd, ik hoop dat het je inspireert.

Daar gaan we!

De vaste lasten

Elke maand zijn ze er weer. De vaste lasten. Niet leuk, nooit een verassing en het is altijd hetzelfde bedrag.

Een perfecte gelegenheid voor automatisering!

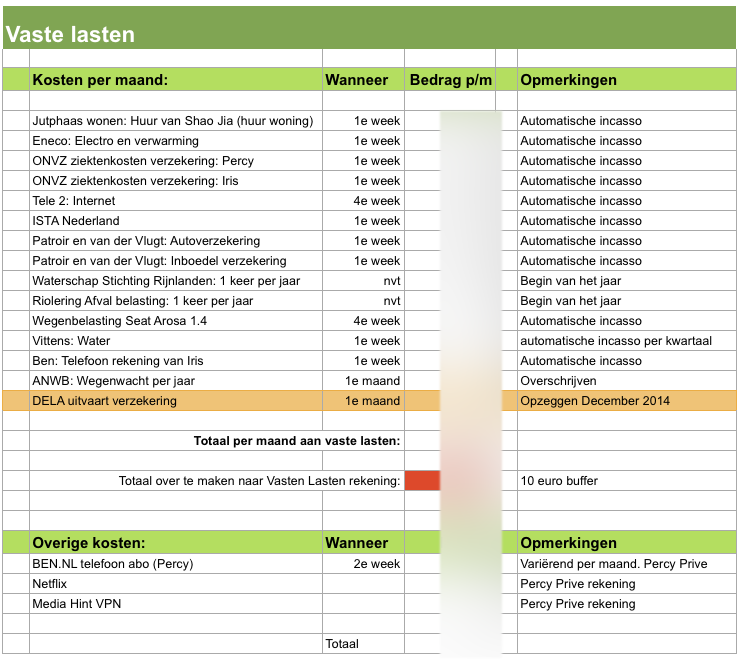

Iris en ik hebben onze vaste lasten in kaart gebracht en genoteerd hoeveel het per maand is. Zie de foto hieronder (Ik heb de getallen weggelaten. Het boeit niet hoeveel het is, in dit artikel gaat het om de gedachte erachter):

Als je alles bij elkaar optelt kom je op bedrag X per maand uit. We zorgen er voor dat elke maand dit bedrag op onze gezamenlijke rekening staat. Dit is een rekening zonder pinpas. Dit is geen rekening om geld van op te nemen tijdens een shopping middag. Het is alleen voor de vaste lasten uit dit lijstje.

Zoals je kan zien betalen we zelfs de waterschap belasting elke maand. Naja, betalen, we sparen het op. Normaal betaal je dat één keer per jaar, maar we zetten er elke maand al geld voor weg. Waarom? Zodat we dan niet in één keer 240 euro hoeven te betalen. 20 euro is te doen, 240 euro is een klap in me gezicht.

Dit lijstje passen we elk jaar aan. De zorgverzekeraar word duurder de huur gaat omhoog etc. We snijden waar mogelijk. We nemen bijvoorbeeld geen dure tandarts verzekering. Elk keer als we in Taiwan zijn (hopelijk later voor langere tijd) dan gaan we beide daar naar de tandarts. Uitstekende tandarts klinieken voor een fractie van wat je hier betaald.

Scheelt een berg. Kost een beetje.

De flexibele kosten

Zoals wij de vaste lasten doen, zo doen – denk ik en hoop ik – heel veel mensen hun geld zaken. Wat veel mensen niet zo 1 2 3 kunnen zeggen is wat de flexibele kosten per maand zijn. Kosten zoals de benzine van de auto, je bioscoop bezoekje, het uit eten, de meditatie lessen, sport of al die mooie glimmende gadgets.

Stel, je ontvangt 2000 euro per maand. 1000 euro moet besteed worden aan de vaste lasten. Ik nam dan de houding aan van, nou dan heb ik 1000 euro vrij te besteden die maand. De eerste 2 weken van de maand is lang leve de lol, dure kleding, nieuwe iPhone, dagjes uit etc. De laatste 2 weken is er nog 100 euro over en begint het al lastig te worden.

“Volgende maand ga ik ECHT sparen.” Zei ik altijd.

En mijn vriendin maar lachen…

Het is moeilijk om je geld te beheren als je niet weet waar het heen gaat. Welke kosten maak je eigenlijk? Wat kost dat nou elke keer dat bezoekje aan de bioscoop? Hoeveel geld spendeer je aan de reparatie kosten van je auto?

MoneyWiz

Om te blijven ademen in de 21ste eeuw ben ik gaan onderzoeken hoe ik het beste in kaart kan gaan brengen waar ik me geld aan spendeer. We kwamen uit op de app MoneyWiz. (Mac en iOs only. Voor de windows gebruiker, even googlen, er zijn echt heel veel programma’s beschikbaar. Ze doen allemaal hetzelfde. Voor nu gaat het even over de mindset).

MoneyWiz is een software programma waarin je intikt hoeveel geld je naar binnen sleept en hoeveel je spendeert. Alles noteer je! Anders klopt het systeem niet meer, dan is het niet up to date. Dat glaasje spa rood dat je laatst bestelde? Invullen!

Klinkt saai? Stay with me…

In MoneyWiz vul je al je rekeningen in, hoeveel geld er op iedere rekening staat. Je vult alles in, ook je contant geld, spaar rekeningen en eventuele beleggingen.

Daarna maak je categorieën aan. In ons geval:

– Boodschappen (Supermarkt / bakker / groenteboer / overig)

– Aankopen (Elektronica / apps / kleding / cadeautjes / overig)

– Fun ( Dineren / etentjes / overig)

– Auto (Benzine / reparatie / parkeren)

– Persoonlijke groei (Zen cursus / taal cursus / online cursus)

– Percytienhooven.com (Mailing programma / hosting / web url / overig)

– Vaste lasten

En wat ik dan doe met die categorieën? Hieronder twee voorbeelden:

Stel, ik ga met John een bakkie koffie drinken. Het is gezellig en ik betaal. 6.50 ben ik kwijt. Eenmaal thuis gekomen open ik MoneyWiz. Ik klik op mijn privé rekening (De koffie met John gaat NIET van de gezamenlijke rekening af, anders komen onze vaste lasten later in de problemen) en ik klik op het tabje ‘fun’. Fun staat bij ons voor etentjes, bioscoopje, uitjes, met vrienden ergens koffie drinken etc. Dan klik ik op ‘dineren’ en noteer ik dat ik 6.50 heb besteed aan een koffie met John.

Klaar.

De boel synct de cloud in. Mijn telefoon, de telefoon van Iris en al onze computers zijn in één keer up to date.

Stel, ik moet tanken en betaal 45 euro voor een volle tank. Thuis aangekomen open ik MoneyWiz. Ik klik op mijn privé rekening (nogmaals, dit zijn GEEN vaste lasten) en vul in onder het kopje AUTO > Benzine dat ik 45 euro heb betaald.

Klaar.

Syncer de sync zei de cloud.

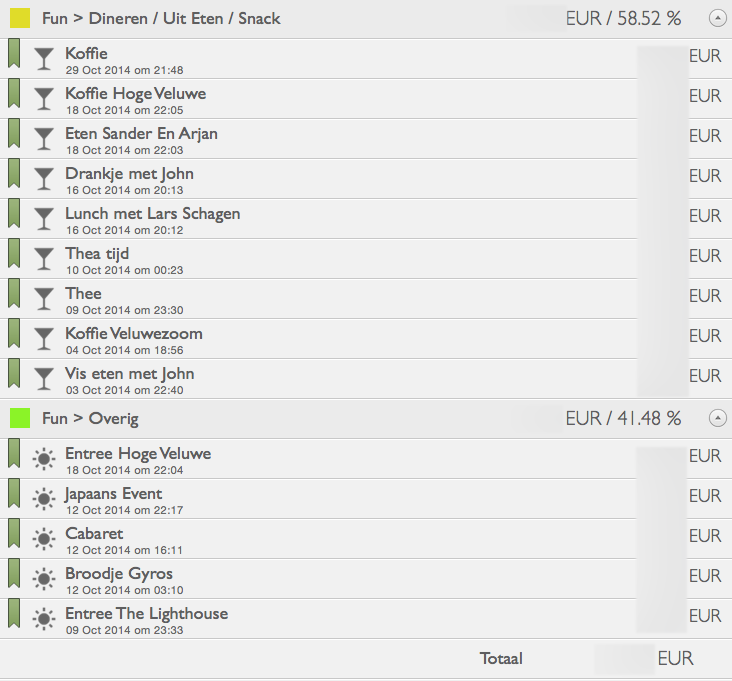

In het begin voelt het wat nutteloos aan, maar als je dit een tijdje doet dan hoopt het al snel op en na een maandje weet je al snel waar je geld naar toe gaat. Je kan zelfs zien wat je per dag kost (dus ook per uur). Zeer handig voor de ZZP’ers onder ons. Je ziet aan wie, wat, waar, je je geld besteed. Zie hieronder onze categorieën:

En hieronder zie je wat je te zien krijgt als je de categorie ‘fun’ openklapt en dan de uitgaves voor de maand oktober selecteert:

Ja en wat nu?

Wetende dat ik X heb besteed aan ‘fun’ vind ik heel fijn om te weten. Ik kan nu beoordelen of ik teveel uitgeef of misschien best een keer naar een duurder restaurant kan gaan. Voor de langere termijn kan ik ook inzien of onze droom “een half jaar per jaar in Taiwan wonen” al dichterbij komt.

En nog belangrijker… is mijn leven duurder dan wat ik binnen haal? Kan ik het wel permitteren om auto te blijven rijden? Zal ik een iPhone 6 nemen?

Ook komen niet gebruikte kosten, zoals abonnementen, opeens bovendrijven. Iris betaalde bijvoorbeeld nog een online magazine die ze helemaal niet meer las.

En grappig is, is als je alles zo invoert word het geld ook een soort tastbaar. Je word er zelfs zuiniger door. Een positieve bijwerking. Geld uitgeven in de toekomst word steeds gemakkelijker. Het word allemaal steeds digitaler. NFC (Near Field Communication) chips in je pinpas zullen ervoor zorgen dat je je pinpas alleen nog maar boven het apparaat hoeft te houden. Geen pincode nodig. De NFC chip in telefoon zorgt ervoor dat je je pinpas niet eens meer hoeft mee te nemen!!

Handig, zeer handig. Maar geld word hierdoor steeds abstracter. Daar denkt de huisbaas toch echt anders over…

Dit is niets voor mij

In het begin dacht ik dat het monitoren van mijn geld niets voor mij was. Het is van belang als je Warren Buffet of Bill Gates heet. Maar niet nodig voor Percy Tienhooven die af en toe een zakje appels haalt bij de groenteboer.

Toch ben ik het gaan doen, en al gauw kwam ik erachter dat we veel te veel aan ‘fun’ spendeerden per maand. Net zoals het tabje ‘aankopen’ (dit zijn apps, elektronica, gadgets). AHA! Zo beland ik nooit in Taiwan, dacht ik meteen. Dat moest anders. We gaan nog steeds uit eten eten (maar dankzij het artikel De Kunst van het Ontvangen betalen steeds meer vrienden de koffie en etentjes mwhaha!), we drinken nog steeds een koffie bij Bagel en Beans, maar wel minder.

Best of both.

Doe het! Juist als je niets hebt

Als je heel veel geld bezit is het van belang om je financiën goed te regelen. Daar zijn we het allemaal wel over eens. Maar als je geen cent te makken hebt is het eigenlijk nog veel belangrijker!

Van de week sprak ik met mijn neef Frank. We hadden het erover waarom we dit soort dingen veelal niet doen. Hij zei dat mensen het niet doen omdat het heel confronterend is om inzage te krijgen in onze eigen financiën. Het kan een gevoel van falen achterlaten.

Ik denk dat hij gelijk heeft.

Daarom lezen we veel liever andermans verhalen of epische financiële drama’s in de roddel bladeren. Liever kijken we naar programma’s op tv waarbij andere mensen geen cent te makken hebben en ze moeten leren omgaan met hun geld (en ze dit natuurlijk niet lukt. Extra fun). We lachen erom, we hebben het erover op onze verjaardagen en op het werk. Maar onze eigen financiën beheren?

Neuh, die zak appels die ik zo af en toe koop.. Daar is dat niet voor nodig.

Maar voor we het weten wonen we niet voor een half jaar per jaar in Taiwan, maar zitten we in de zaterdag avond uitzending van RTL 4.

update:

Ik kreeg de volgende tip van Edwin (beter bekend als 3ddy van 3dhype.nl). Edwin en zijn partner gebruiken al jaren, met succes, AFAS Personal. Te gebruiken in de browser, op je mac, op windows, android. Het is platform onafhankelijk.

Check it out: www.afaspersonal.nl

– – –

Percy’s mailing

Join Percy’s ‘clubbie’ van toffe mensen en ontvang nieuwe artikelen, videos + boeken en documentaire tips geheel gratis in je mail!

Vul hieronder je mail adres in. Tof dat je van de partij bent!

— INSERT MAIL POP UP —

– – –

Bedankt voor het delen van dit artikel!

Bekijk de vlogs van Percy en Iris op het YouTube kanaal